Dlaczego warto wprowadzać telemarketing do banków spółdzielczych?

Odpowiedź na to pytanie jest prosta:

- bo konkurencja korzysta z tego narzędzia oraz pracuje nad stała poprawą jego funkcjonowania.

- bo koszty telemarketingu znacznie zmalały, a nawet można je sprowadzić w pobliże zera;

Artykuł ukazał się w czasopiśmie”Bank Spółdzielczy”w czerwcu 2016 r

Artykuł ukazał się w czasopiśmie”Bank Spółdzielczy”w czerwcu 2016 rW badaniu portalu mojebankowanie.pl obecne są wszystkie duże banki komercyjne. Z badania jasno wynika, że banki z początku rankingu utrzymują stale wysoki poziom obsługi klienta w kanałach zdalnych (w rozumieniu badania są to nie tylko kontakty telefoniczne, ale także e-mail, strony www. Badacze wykonali ok. 1300 telefonów, więc jest to znaczna ilość informacji zebranych na potrzeby badania.) i W moim artykule chcę skupić się na telemarketingu jako na kanale marketingowym i sprzedażowym, pominięty natomiast zostanie wątek kiedy klient sam kontaktuje się poprzez telefon z bankiem.

Tak rozumiany telemarketing należy skonfrontować z innymi dostępnymi kanałami marketingowymi. Do wybory mamy: prasę, radio, telewizję, reklamę zew., oraz Internet.

Porównania można dokonać poprzez zalety i wady ww. kanałów oraz pryzmat zasięgu, kosztów, możliwości komunikacji (interaktywności).

Rozmowa telefoniczna zapewnia największą interaktywność kontaktu. Przez interaktywność rozumiem tutaj odpowiedzenie w czasie rzeczywistym na ewentualne pytania i wątpliwości klienta. W kontakcie radiowym, telewizyjnym czy też prasowym, klient musi udać się do placówki po odpowiedzi na ewentualne pytania. Internet stwarza najwięcej możliwości, bo oprócz rozmów (np. video czat), może zaproponować obejrzenie ewentualnej oferty czy też finalnej umowy. Ograniczenia Internetu to koszty zaawansowanych form kontaktu oraz jego zasięg.

Zasięg

Wobec ograniczeń zasięgu poszczególnych mediów np. spadające czytelnictwo prasy, słuchalności radia, ograniczenia widoczności outdooru, tylko Internet wydaje się być ciekawą alternatywą.

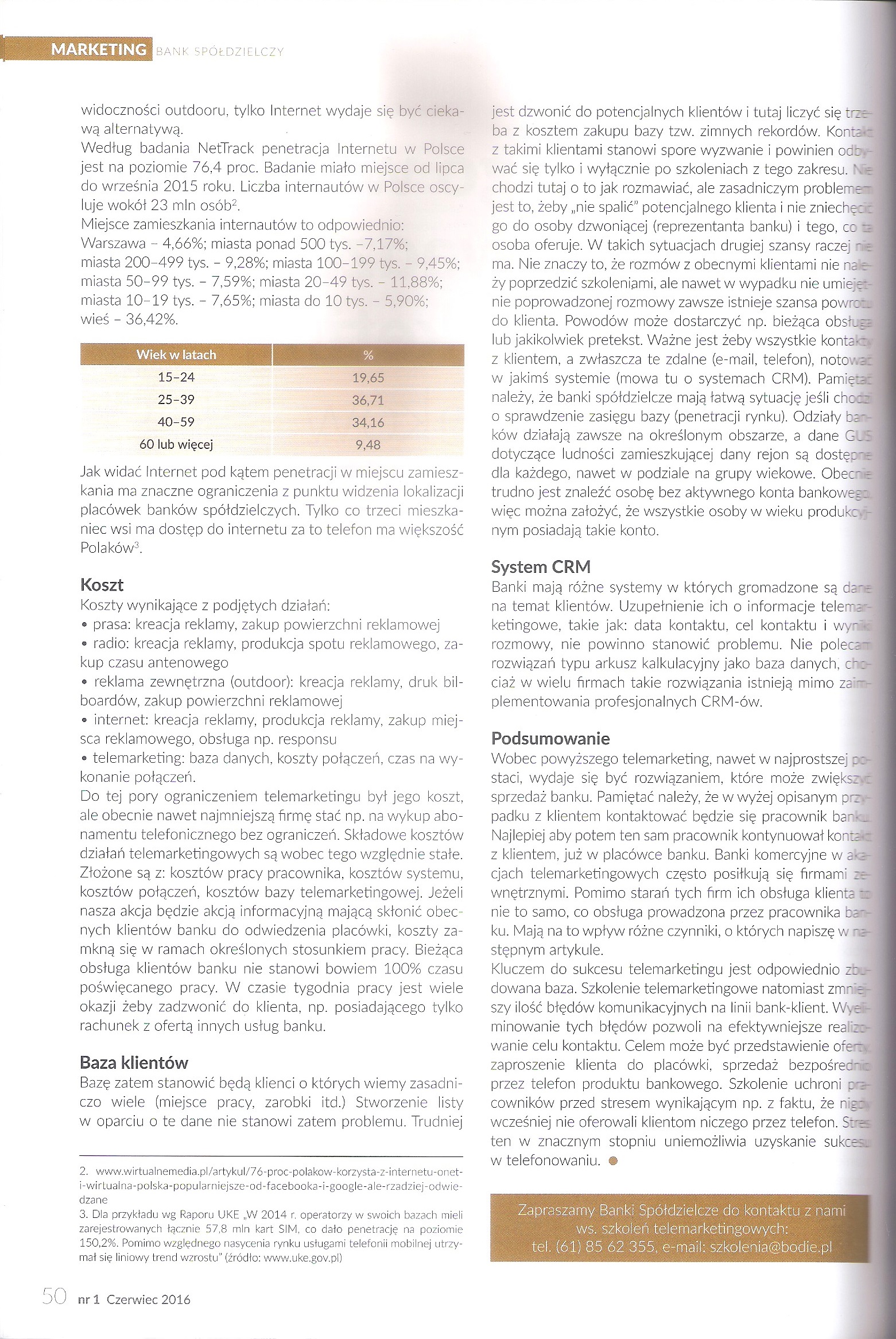

Według badania NetTrack penetracja Internetu w Polsce jest na poziomie 76,4 proc. Badanie miało miejsce od lipca do września 2015 roku. Liczba internautów w Polsce oscyluje wokół 23 mln osób. ii

Miejsce zamieszkania internautów to odpowiednio. Warszawa 4,66%; miasta ponad 500 tys. 7,17%; miasta 200-499 tys. 9,28%; miasta 100-199 tys. 9,45%; miasta 50-99 tys. 7,59%; miasta 20-49 tys. 11,88%; miasta 10-19 tys. 7,65%; miasta do 10 tys. 5,90%; wieś 36,42%

Jak widać Internet pod kątem penetracji w miejscu zamieszkania ma znaczne ograniczenia z punktu widzenia lokalizacji placówek nanków spółdzielczych. Tylko co trzeci mieszkaniec wsi ma dostęp do Internetu za to telefon ma większość Polaków.iii

Koszt

Koszty wynikające z podjętych działań:

-

prasa: kreacja reklamy, zakup powierzchni reklamowej

-

radio: kreacja reklamy, produkcja spotu reklamowego, zakup czasu antenowego

-

reklama zewnętrzna (outdoor): kreacja reklamy, druk bilboardów, zakup powierzchni reklamowej

-

internet: kreacja reklamy, produkcja reklamy, zakup miejsca reklamowego, obsługa np. responsu

-

telemarketing: baza danych, koszty połączeń, czas na wykonanie połączeń.

Do tej pory ograniczeniem telemarketingu był jego koszt, ale obecnie nawet najmniejszą firmę stać np. na wykup abonamentu telefonicznego bez ograniczeń. Składowe kosztów działań telemarketingowych są wobec tego względnie stałe. Złożone są z: kosztów pracy pracownika, kosztów systemu, kosztów połączeń, kosztów bazy telemarketingowej. Jeżeli nasza akcja będzie akcją informacyjną mającą skłonić obecnych klientów banku do odwiedzenia placówki, koszty zamkną się w ramach określonych stosunkiem pracy. Bieżąca obsługa klientów banku nie stanowi bowiem 100% czasu poświęcanego pracy. W czasie tygodnia pracy jest wiele okazji żeby zadzwonić do klienta, np. posiadającego tylko rachunek z ofertą innych usług banku.

Baza klientów

Bazę zatem stanowić będą klienci o których wiemy zasadniczo wiele (miejsce pracy, zarobki itd.) Stworzenie listy w oparciu o te dane nie stanowi zatem problemu. Trudniej jest dzwonić do potencjalnych klientów i tutaj liczyć się trzeba z kosztem zakupu bazy tzw. zimnych rekordów. Kontakt z takimi klientami stanowi spore wyzwanie i powinien odbywać się tylko i wyłącznie po szkoleniach z tego zakresu. Nie chodzi tutaj o to jak rozmawiać, ale zasadniczym problemem jest to, żeby „nie spalić” potencjalnego klienta i nie zniechęcić go do osoby dzwoniącej (reprezentanta banku) i tego, co ta osoba oferuje. W takich sytuacjach drugiej szansy raczej nie ma. Nie znaczy to, że rozmów z obecnymi klientami nie należy poprzedzić szkoleniami, ale nawet w wypadku nie umiejętnie poprowadzonej rozmowy zawsze istnieje szansa powrotu do klienta. Powodów może dostarczyć np. bieżąca obsługa lub jakikolwiek pretekst. Ważne jest żeby wszystkie kontakty z klientem, a zwłaszcza te zdalne (e-mail, telefon), notować w jakimś systemie (mowa tu o systemach CRM). Pamiętać należy, że banki spółdzielcze mają łatwą sytuację jeśli chodzi o sprawdzenie zasięgu bazy (penetracji rynku). Odziały banków działają zawsze na określonym obszarze, a dane GUS dotyczące ludności zamieszkującej dany rejon są dostępne dla każdego, nawet w podziale na grupy wiekowe. Obecnie trudno jest znaleźć osobę bez aktywnego konta bankowego, więc można założyć, że wszystkie osoby w wieku produkcyjnym posiadają takie konto.

System CRM

Banki mają różne systemy w których gromadzone są dane na temat klientów. Uzupełnienie ich o informacje telemarketingowe, takie jak: data kontaktu, cel kontaktu i wyniki rozmowy, nie powinno stanowić problemu. Nie polecam rozwiązań typu arkusz kalkulacyjny jako baza danych, chociaż w wielu firmach takie rozwiązania istnieją mimo zaimplementowania profesjonalnych CRM-ów.

Podsumowanie

Wobec powyższego telemarketing, nawet w najprostszej postaci, wydaje się być rozwiązaniem, które może zwiększyć sprzedaż banku. Pamiętać należy, że w wyżej opisanym przypadku z klientem kontaktować będzie się pracownik banku. Najlepiej aby potem ten sam pracownik kontynuował kontakt z klientem, już w placówce banku. Banki komercyjne w akacjach telemarketingowych często posiłkują się firmami zewnętrznymi. Pomimo starań tych firm ich obsługa klienta to nie to samo, co obsługa prowadzona przez pracownika banku. Mają na to wpływ różne czynniki, o których napiszę w następnym artykule.

Kluczem do sukcesu telemarketingu jest odpowiednio zbudowana baza. Szkolenie telemarketingowe natomiast zmniejszy ilość błędów komunikacyjnych na linii bank-klient. Wyeliminowanie tych błędów pozwoli na efektywniejsze realizowanie celu kontaktu. Celem może być przedstawienie oferty, zaproszenie klienta do placówki, sprzedaż bezpośrednio przez telefon produktu bankowego. Szkolenie uchroni pracowników przed stresem wynikającym np. z faktu, że nigdy wcześniej nie oferowali klientom niczego przez telefon. Stres ten w znacznym stopniu uniemożliwia uzyskanie sukcesu w telefonowaniu.

iKarol Bancerz, Jakość obsługi klienta w bankowości, ubezpieczeniach i telefonii. http://ccnews.pl/2016/02/17/jakosc-obslugi-klienta-w-bankowosci-ubezpieczeniach-i-telefonii/

iihttp://www.wirtualnemedia.pl/artykul/76-proc-polakow-korzysta-z-internetu-onet-i-wirtualna-polska-popularniejsze-od-facebooka-i-google-ale-rzadziej-odwiedzane

iii Dla przykładu wg Raporu UKE „W 2014 r. operatorzy w swoich bazach mieli zarejestrowanych łącznie 57,8 mln kart SIM, co dało penetrację na poziomie 150,2%. Pomimo względnego nasycenia rynku usługami telefonii mobilnej utrzymał się liniowy trend wzrostu. „ (źródło: www.uke.gov.pl)